こんにちは。傷の治りが以前に比べて回復が遅くなっているノボルです。

教育、子育て、習い事を共育=「大人も子どもも笑顔になる」と捉えて、頑張っている若手先生や仕事と家事に追われるママパパさんの力になりたいと発信しています。

私ノボルは現役小学校教師11年目になります。これまで、1年生の担任から6年生の担任まで全学年担任を経験しています。

10年以上の教師人生と我が家でも娘と息子を持つ父親です。失敗や挫折を繰り返し、ようやく子育てと教育には共通するものがあるなという答えに辿り着くことができました。

さて今回は「医療保険」編ですね。

共済組合や高額療養費制度の恩恵がある一方で、民間の医療保険に入るべきかどうか、今まさに悩んでいるところだワン!

「普段の健康管理には自信があるものの、万が一の事態に備えて医療保険の必要性について今、頭を悩ませているニャン!

保険は何のために入るのかという目的を明確にすることが大切です。教員として、十分な公的保障と貯蓄がある現状なら、無理に医療保険に頼る必要はないと考えています。

多くの教員が「万が一のために」と医療保険に加入しています。しかし、本当にその保険料、払う価値があるのでしょうか? 教員は比較的安定した収入があり、公的な保障も手厚い職業です。例えば、病気やケガで働けなくなった場合でも、給与の一定割合が保証される「病気休暇制度」や「共済制度」があります。それでも、民間の医療保険が必要なのでしょうか?

実は、毎月数千円〜1万円以上かけている医療保険が、家計の「固定費圧迫要因」になっていることも少なくありません。 私も3年前までは医療保険に入っていました。ですが見直した結果、解約しました。「とりあえず入っておく」ではなく、冷静に必要性を見極めることが大切です。

この記事では、医療保険が不要な理由を詳しく解説し、無駄なくお金を守る賢い方法をお伝えします。保険料を節約し、その分を将来のために有効活用するヒントを、一緒に考えてみませんか?

- 教員だからこそ享受できる公的保障

- 賢く備えるなら保険料より貯蓄が鍵

- 保険加入は目的を明確に

ざっとあげただけで、これぐらいですね!

今回は、こんな人に読んでもらいたいです。

- 自分の保険加入状況を見直したい教員

- 家計管理を賢くしたい教員

- 保険加入の目的を明確にしたい教員

子どもも大人も笑顔に。

ボクがこうして情報を発信しているのは、子どもも大人も笑顔である生活をたくさんの先生にしてほしいからです。

まずは、ノボルの自己紹介から!

- 『大人も子どもも笑顔になる』がモットー

- 現役小学校教師11年目。1~6年全学年担任経験あり

- Q-Uによる学級満足度90%越え

- 教育、ビジネス、自己啓発などを中心に年間100冊以上の書籍を読破

- 義務教育学校経験。小学校に所属しながら中1社会を担当経験

- 学年主任の経験

- 学級担任に加え、人権主担・生活指導部長・道徳推進教師など複数の校務分掌を掛け持ち

- 病休経験→働き方を見つめマインドを整え小学校教員として復活

- 娘と息子をもつ2児の父親『行動で示すカッコイイ父ちゃん』が目標

- 1年間の育短(週に3日勤務、2日を育休)経験

- 仕事と家事の両立をめざし、時短家事コーディネーター資格取得

- 30歳を機に、フルマラソン挑戦。以降、毎年フルマラソン参加。

保険の大原則とは??

保険はそもそも、「起こる確率は低いが、万が一発生すると大きな損失につながるリスク」に備えるためのものです。つまり、「ほぼ確実に必要になるもの」や「自分でカバーできる程度の出費」に対して保険をかけるのは、合理的とは言えません。

たとえば、火災保険や自動車保険(対人・対物賠償)は、事故の確率こそ低いものの、一度発生すると数百万〜数千万円単位の損害が出る可能性があるため、多くの人が加入しています。一方で、数千円〜数万円の医療費をカバーするために、毎月数千円〜1万円以上の保険料を支払うのは、本当に必要なのでしょうか?

ここで考えたいのが、公的な保障制度です。教員であれば、共済組合の医療給付制度があり、自己負担額は3割です。また、高額療養費制度を利用すれば、自己負担額の上限が決まっているため、医療費が100万円を超えても実際の支払いは数万円程度になることがほとんどです。そう考えると、民間の医療保険に加入する必要性はかなり低いと言えるでしょう。

生命保険は掛け捨てで最低限に

一方で、生命保険は状況によっては必要になります。特に、子どもがいる場合や、家族の生活費を支える立場にある人は、万が一のことがあれば残された家族が困るため、掛け捨ての生命保険(定期保険)に加入するのが合理的です。

ただし、ここで重要なのは「貯蓄型の生命保険」に入らないこと。貯蓄型の保険は、保険と資産形成を一緒にしようとする商品ですが、多くの場合、手数料が高く、資産形成としては非効率です。もし貯蓄をしたいなら、投資信託やiDeCo・NISAを活用したほうが、はるかに合理的でしょう。

つまり、生命保険は「万が一のときに家族の生活費を補う」ためだけに最低限入るのがポイントです。特に、子どもが独立した後や、十分な貯蓄がある場合には、生命保険の必要性も低くなります。

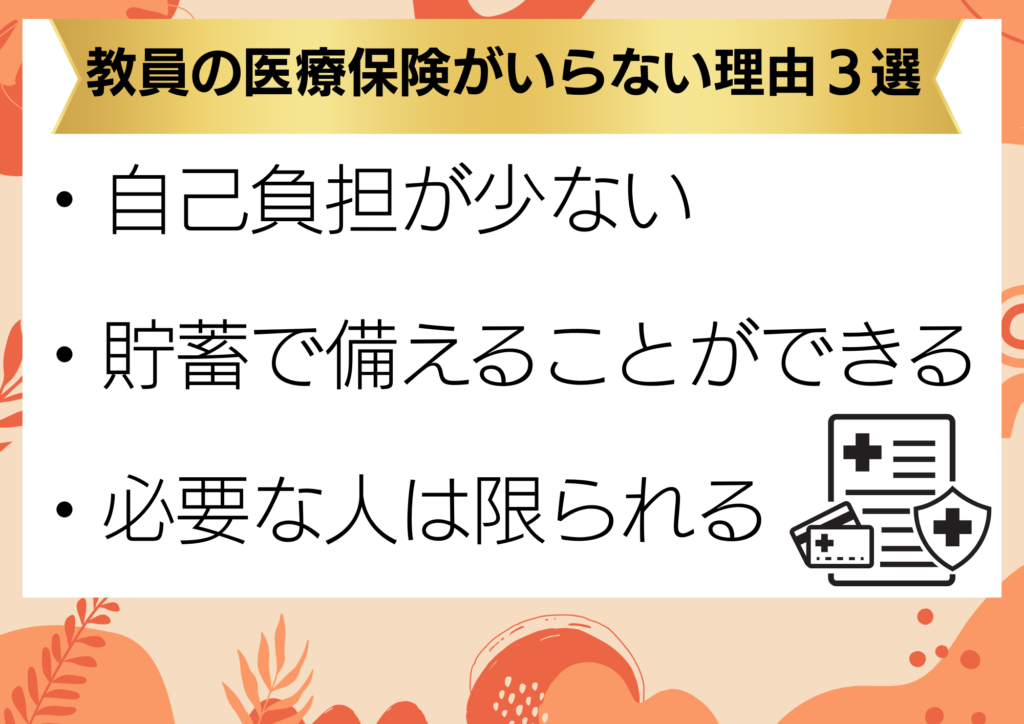

教員の医療保険がいらない理由3選

「万が一のときのために」と医療保険に加入している教員は多いですが、本当にその保険、必要でしょうか? 実は、教員という職業ならではの保障や特性を考えれば、医療保険は不要なケースがほとんどです。ここでは、医療保険が不要な理由を3つ紹介します。

教員は自己負担額が少ないから

教員は、公務員に準ずる共済組合の医療制度に加入しているため、一般的な会社員や自営業者よりも医療費の自己負担が少なくなっています。

まず、日本の公的医療制度では、病院での診察や治療にかかる費用の自己負担割合は3割です。しかし、教員の場合はさらに「附加給付」という制度があるため、自己負担額が一定の上限を超えると、払い戻しを受けられる仕組みになっています。例えば、入院時の自己負担額も一般的な健康保険より少なく、数万円程度で済むことがほとんどです。

さらに、「高額療養費制度」も適用され、医療費が高額になったとしても、実際に支払うのは多くても月10万円以下(所得による)になります。しかも、共済組合の制度を活用すれば、さらに負担額が減ることもあります。

このように、教員はもともと医療費の負担が軽減される仕組みが整っているため、わざわざ毎月数千円〜1万円もの医療保険料を支払う必要性は低いのです。

利用するときには手続きが必要なものが多いため、制度を知っているか知らないかで大きく変わってきますね!

教員は医療費を貯蓄で備えればいいから

「医療保険がないと、いざというときの出費が不安…」という人もいるかもしれません。しかし、医療費は保険ではなく、貯蓄で備えるのが合理的です。

例えば、月5000円の医療保険に20年間加入したとすると、総額120万円もの保険料を支払うことになります。しかし、実際に大きな病気やケガで医療費がかかるケースはそれほど多くありません。

しかも、前述のとおり教員は共済組合の保障が手厚いため、実際に自己負担する医療費はそこまで高額になりにくいのが現実です。例えば、急な入院が必要になっても、10万円〜20万円程度の貯蓄があれば十分にカバーできることがほとんど。

このように、毎月の医療保険料を支払うよりも、その分を貯蓄に回しておけば、必要なときに自分で支払えるようになります。結果的に、無駄なコストをかけずに済み、柔軟にお金を使えるメリットもあります。

医療費は保険ではなく、貯蓄で備えるのが合理的ですよ!

ノボル先生!ねこは、貯蓄そのものが・・

貯蓄がそこまでない!そんなあなたには、この記事をどうぞ!!

必要性のある人は限られているから

「医療保険がまったく必要ない」というわけではありませんが、教員の場合、本当に医療保険が必要な人は限られています。

例えば、次のような人は医療保険を検討してもよいでしょう。

✅ 貯蓄がまったくない人 → 急な入院や手術費用をすぐに捻出できないなら、一時的に医療保険でカバーするのもアリ。

✅ 長期間の入院リスクが高い人 → 既往歴があり、将来的に長期間の入院が必要になる可能性がある人は、医療保険で備える価値がある。

✅ 家計を支えている人 → 収入が途絶えると生活が厳しくなる場合は、収入保障保険などを検討してもよい。

しかし、一般的な健康な教員であれば、医療保険がなくても十分対応できるケースがほとんどです。特に、貯蓄がある程度できている人や、独身の人であれば、無理に保険に入る必要はありません。

結局のところ、「なんとなく不安だから」と医療保険に加入するのではなく、自分の状況に本当に必要かどうかを冷静に判断することが大切です。

教員の場合、本当に医療保険が必要な人は限られていますので、冷静に見極めましょう!

まとめ 保険は目的を明確にして判断しよう

いかがだったでしょうか。多くの教員にとって医療保険が不要の理由がわかりましたか?

教員の医療保険が不要な理由をまとめると、以下の3点に集約されます。

- もともと自己負担額が少なく、共済組合の保障が手厚い

- 医療費は貯蓄で十分にカバーできる

- 必要な人は限られており、多くの教員には不要

医療保険は「なんとなく入っておいたほうが安心」と考えがちですが、本当に必要かどうかを見極めることが大切です。教員の場合、共済組合の手厚い保障があるため、自己負担額が少なく、医療費のリスクは比較的低いと言えます。そのため、毎月保険料を支払い続けるよりも、貯蓄で備えるほうが合理的なケースがほとんどです。

そもそも、保険は「めったに起こらないが、起こると大きな損失になるリスク」に備えるものです。医療費は「確率はそれなりに高いが、共済や高額療養費制度により自己負担額が限定される」ため、必ずしも保険が必要とは限りません。

大切なのは、「何のために保険に入るのか」という目的を明確にすることです。万が一の長期入院や収入減少に不安があるなら、それをカバーする方法を考えるべきですが、「とりあえず保険に入っておけば安心」という考え方は、無駄な支出につながる可能性が高いです。

まずは、自分の貯蓄や公的保障を確認し、本当に医療保険が必要なのかを見極めましょう。限られたお金を有効に活用するために、賢い選択をしていきたいですね。

以上、「教員に医療保険は本当に必要?いらない理由と賢いお金の守り方を徹底解説」という話題でした。

X(旧ツイッター)(@noboru_kosodate)では現役小学校教師が仕事や家事の時短になるアイディアを毎日発信しています!

ぜひフォローもよろしくお願いします!

この記事を読んで、

- 素晴らしい記事だと思った人

- 理想的だなと思った人

- こんなん無理だろと思った人

- 初めて聞いた!と思った人

- 仕事や家事をとにかく時短したい!と思っている人

- 定時に帰りたいと思っている人

Twitterで感想をシェアしてもらえると嬉しいです!!